Val panike protutnjao je prošli tjedan Hrvatskom, s viješću da će svima mlađima od 55 godina mirovine – odlukom Vlade – biti za 27 posto manje od onih koje primaju ili će primati stariji umirovljenici. Vijest je napadno nejasno sročena u najvećem broju medija koji su je reproducirali; kontradikcije bi se mogle navesti čak i za pojedine članke unutar njih samih, a kamoli između objava u različitim novinama ili na portalima. Primjere nećemo navoditi pojedinačno, jer nam samo za njihovo pobrajanje ne bi dostajale ni čitave ove dvije stranice, pa spomenimo tek da su prednjačili ‘Večernji list’ i ‘Jutarnji list’, uz nekoliko portala. No ispostavit će se da sve to nije slučajno, ako se začeprka malo dublje u potrazi za smislom – uopće nije riječ o novosti iz Vladina Programa konvergencije za period od 2017. do 2020. godine, nego o vrlo indikativnom navođenju jedne stare i već ozakonjene odluke u tom programu. Još preciznije, zapravo je posrijedi stari pokušaj nametanja dodatnih obaveza javnoj blagajni, iza kojeg najčešće uočavamo Zorana Anušića, višeg savjetnika Svjetske banke za mirovinske sustave.

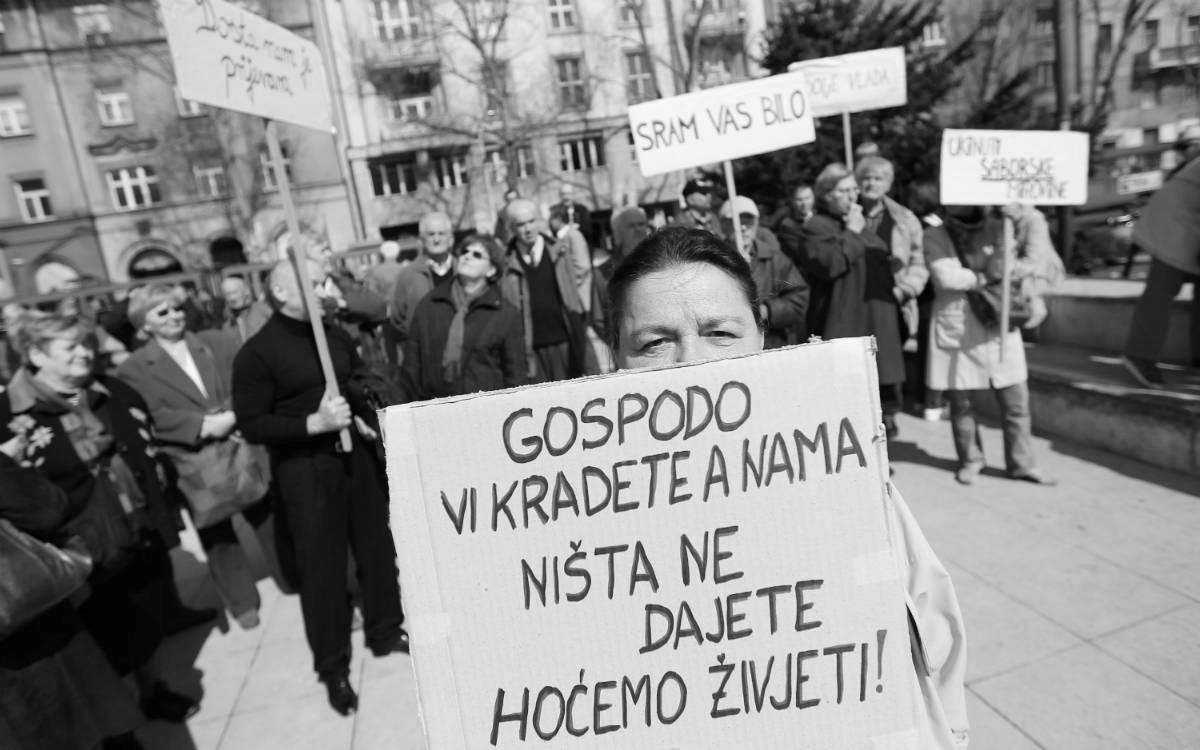

Menadžeri fondova su proćerdali naš novac na svoje igrice u stilu casino-ekonomije zbog koje nam je država prezadužena. Koristi od toga nećemo vidjeti ni u penzijama – kaže Jasna Petrović iz Sindikata umirovljenika

Ovdje svakako moramo dodati da je upravo Svjetska banka ta koja je inzistirala na velikoj reformi hrvatskog mirovinskog sustava na prijelazu stoljeća, baš kao i u slučaju drugih postsocijalističkih zemalja Europe, dok je Anušić osobno prednjačio – ranije s Ekonomskog instituta u Zagrebu – po sugestijama da se mirovinsko osiguranje komercijalizira. Svjetska banka je stoga vodila određene hrvatske ministre sve do Latinske Amerike da svojim očima promotre čudo neviđeno: kapitalizirani obavezni dio mirovinskog osiguranja u rukama bankovnih fondova, pogonjen novcem za mirovine kojeg se država odrekla, a nasilno uveden u Čileu za vladavine Pinocheta, po zamisli Anušićeve ideološke braće, lokalnih neoliberala.

Ali hajde da malo bolje razaberemo što nam to danas uvaljuju iste persone, u javnosti potpomognute autoritetima kao što su Danijel Nestić iz Ekonomskog instituta ili Dinko Novoselec, donedavni dugogodišnji predsjednik uprave AZ mirovinskog fonda. Odmah treba reći da famozni dodatak na mirovinu od 27 posto nije nikakva bogomdana vrijednost, nego kompenzacija koja je 2007. godine uvedena za točno definiranu kategoriju penzionera s čijim će biološkim nestankom i sama iščeznuti.

Da bismo objasnili kakva je to kompenzacija i koja je to kategorija, neophodno se vratiti unatrag na rečeni prijelaz stoljeća, netom uoči pokretanja reforme koju ćemo također morati ukratko opisati. Vlada RH s kraja devedesetih godina 20. stoljeća, naime, bila je tendenciozno pogrešno izračunala tzv. aktualnu vrijednost mirovine (AVM), novouvedeni parametar za tada nadolazeće umirovljenike. Razlika u odnosu na realnu vrijednost iznosila je preko 40 posto, i to će se preliti u notorni državni dug umirovljenicima koji će se narednih barem desetljeće i pol rastezati kroz preopterećene javne budžete. A kad se 2007. godine, prvi put nedvosmisleno, pokazalo da prva mirovinska primanja regulirana po reformiranom sustavu očito podbacuju za 30 do 50 posto, donesen je Zakon o dodatku na mirovine. Dodatak je njime predviđen za onu grupu penzionera – nekadašnjih radnika – čiji se mirovinski doprinosi iz plaća do 21. stoljeća nisu razdvajali na državni i bankovni dio, budući da pinočetizacija sustava dotad nije bila stupila na snagu. I svima apsolutno shvatljiva u tom času, pa i bankama, bila je činjenica kako dodatak služi uravnoteženju realnih vrijednosti mirovina za ljude u različitim mirovinsko-osiguravateljskim aranžmanima. Intenzivnije zamućenje takve opće slike nastupa nešto kasnije, nakon globalne krize 2008. i nakon niza posrtaja bankovnih mirovinskih fondova koji su se po reformi počeli brinuti za tržišno plođenje četvrtine naših doprinosa. Najnoviji od tih neuspjeha i dalje nije precizno iskazan, a tiče se poslovanja fondova dionicama društava iz Agrokora.

Bez obzira na obećanja Vlade rh Europskoj komisiji da će se smanjivati proračunski udio za mirovine, drugi stup će se urušiti pa će mirovine biti upadljivo niske

Podsjetimo se osnova te zlosretne reforme prema kojoj i danas naši doprinosi u četvrtinskom iznosu bivaju plasirani obveznim bankovnim fondovima u tzv. drugom stupu mirovinskog osiguranja. Rečeno je da stari princip međugeneracijske solidarnosti više nije održiv zbog demografskih razloga; o manipulacijama s tih pozicija također smo pisali. Izdvojeni dio upućen je bankama na štednju, a državi je – u iznosu od oko šest milijardi kuna godišnje – produbljen ionako teški manjak za tekuće penzije.

U odnosu na tradicionalni prvi stup u koji se radnički novac stalno ulijeva i stalno isplaćuje postojećim umirovljenicima, drugi stup mirovinskog osiguranja je ustvari inovativni model bankovne podvale i prevare. Misliš da štediš za stare dane i da ti brižni fondovski menadžeri osiguravaju veću penziju kroz trgovanje na burzama dionica i obveznica, dok u biti – pomoću infamne financijske akrobacije – kliziš u dug za više koljena unaprijed. Najpodmuklije odlike tog modela, danas namijenjenog ekskluzivno tranzicijskim zemljama, jesu fakti da je materija relativno nerazumljiva prosječnom radniku ili penzioneru, kao i da se izravni efekti čitave operacije iskazuju tek godinama naknadno, po svršetku radnog vijeka. Prije negoli se vratimo na aktualnu priču o dodatku na mirovine od 27 posto, navest ćemo još poneke od izravnih i neizravnih efekata ovog modela.

Prvo, obvezni mirovinski fondovi za kapitaliziranu štednju uopće nisu dužni posebno oploditi povjereni im novac, već sami odlučuju o vlastitoj uspješnosti i u pravilu neuspjeh priznaju tek onda kad im godišnji prinos uslijed špekulacija i potresa na burzi pređe u minus, dakle u negativnu vrijednost iliti gubitak. Takvih je primjera bilo više, mada fondovi posluju netransparentno i faktički nikom ne polažu račune, ali je poznato da su se prije Agrokora spoticali na drugim firmama, poput Nexea, Ingre, Magme, Luke Ploče, Centar banke itd. Osim toga, radnici nakon odlaska u penziju nemaju pravo na isplatu cjelokupnog iznosa štednje, kao u kapitaliziranim neobaveznim stupovima na Zapadu, nego im fondovi – odnosno novoangažirana mirovinska osiguravajuća društva onih istih banaka – na krajnje sumnjiv način sami izračunavaju mjesečne anuitete.

Drugo, zbog nastalog deficita za isplatu mirovina od šest milijardi godišnje država se zadužuje kod banaka, što danas iznosi već preko 90 milijardi kuna samo za tu svrhu, a to čini enormnu trećinu ukupnog hrvatskog javnog duga. Pritom banke za dvije trećine preuzetog iznosa otkupljuju državne obveznice, pa se država zadužuje duplo, a prve rate na isplatu nominale po izdanim desetogodišnjim obveznicama kreću upravo od ove godine. Naravno, riječ je o golemom dugu sviju nas, a ne nekoj apstraktnoj obligaciji koju možemo i ne moramo uzeti u obzir.

Konačno, postavlja se pitanje: ako smo već nasjeli, uz pomoć Svjetske banke i sličnih zagovornika razmahanog financijskog kapitala, na takvu ludnicu od reforme, što onda znači priča o dodatku na mirovine od 27 posto, a koji zločesta država želi ukinuti, kao što kažu bankovni eksponenti? Zašto je ta optužba iznesena kao novost baš u ovom času – ponajviše obilježenom, recimo, krahom Agrokora – pri čemu je Program konvergencije naočigled iskorišten samo kao alibi? I kakve veze ima sve to s ponavljanjem zahtjeva banaka da se izdvajanja za drugi stup povećaju do polovinskog udjela u mirovinskom doprinosu? Banke povrh svega ne inzistiraju da to bude nauštrb prvog stupa, baš kao da ova država ima i drugih resursa u koje bi zahvatila, i kao da nema puno zakonodavno pravo u svakom trenu – a sve to ovisi o famoznoj političkoj volji – čak i da ukine drugi stup.

‘Ovo je dio nove velike kampanje fondova i čitavog bankovnog sektora’, prokomentirala nam je Jasna Petrović, predsjednica Sindikata umirovljenika Hrvatske, ‘koji sad žele iskoristiti oslabljenu Vladu ne bi li zadržali svoje masne plaće i bonuse i visoke administrativne provizije za upravljanje i grijana kožna sjedala, a ujedno prikrili neuspjehe u poslovanju našim novcem, koji će nakon raspleta s Agrokorom možda izgledati već i zastrašujuće. Oni tako šire histeriju i krivo interpretiraju podatke o dodatku na mirovine, i to ne samo ovi pojedinci koje navodite. Tu su na istom zadatku Zoran Anušić, Danijel Nestić, Dinko Novoselec, Predrag Bejaković, Velimir Šonje, Damir Novotny i mnogi drugi. Oni među njima koji sad govore o nekom oduzimanju dodatka naprosto lažu, jer dodatak po zakonu i nije namijenjen nikom doli onima kojima će i biti plaćan doživotno. Drugo je pitanje bi li se nešto trebalo uvesti i za one koji su ušli u drugi stup, ali o tome naši stručnjaci ne govore.’

Jasna Petrović smatra da se dade govoriti i o dodatku za mlađe generacije, no proporcionalno prema udjelima uplata u prvi i drugi stup, kao što je i aktualni sporni dodatak sukcesivno za primatelje rastao kroz 12 godina, otpočetka prema zakonskoj regulaciji, od četiri do 27 posto. Ali i ona se bezrezervno slaže s tezom da prvo treba govoriti o drugom stupu generalno, jer se od javnosti i dalje uporno skrivaju nevjerojatni razmjeri njegove ekonomske i socijalne toksičnosti. Trebalo bi najprije vidjeti kako njemu stati na kraj, drugim riječima, jer ‘obmani mirovinaca polako istječe rok, i sve će postati jasno kad započne isplata prvoj velikoj generaciji pravih korisnika drugog stupa’, kao što veli Jasna Petrović. Zato je iz pozicije banaka nužno, po njoj, već sada natjerati državu na novi ustupak: ‘Ili to ili pripremiti opravdanje i prebaciti krivnju za neuspjeh na političare koji su tu sramotu i zaslužili, jer su postupali po diktatu banaka, ali su ipak bankovni menadžeri fondova oni koji su proćerdali naš novac na svoje ekonomske igrice u stilu casino-ekonomije zbog koje nam je država prezadužena, a da nećemo vidjeti koristi od toga u penzijama. Bez obzira na to što nisu bili prisiljeni da jamče kakav-takav uspjeh u fondovskom poslovanju, menadžeri stoje iza minusa, a sami će se u međuvremenu obogatiti na našem udesu.’

Rasplet, kad god nas zadesio, bit će izuzetno traumatičan: mada sve izgleda kao da se ide prema ukidanju prvog stupa, teško je da će drugi izdržati proturječja kojima je izložen. Bez obzira na obećanja Vlade RH Europskoj komisiji da će se smanjivati proračunski udio za mirovine, drugi stup će se urušiti jer neće biti u mogućnosti isplaćivati prihvatljivo visoke anuitete, pa će mirovine biti upadljivo niske. I bit će kasno da se izdvajanja u nj smanje, ili da ga država navrijeme nacionalizira, ili da se jednostavno pretvori u dobrovoljnu opciju za štediše, ili da se mirovine pokrpaju nekim dodatkom, kao što je – na neki od tih načina – postupila velika većina posttranzicijskih zemalja Europe. Jer u Hrvatskoj još uvijek nema utjecajnijih političara koji ne bi i dalje pristajali na povećanje izdvajanja u drugi stup, samo kad bi se više imalo otkud dodati živog novca, brižnim našim bankama za okrepu.